[경제] "기대수명·노동인구 등 인구구조 변화, 실질금리의 핵심 요인"

페이지 정보

본문

공유하기

2024 BOK 국제콘퍼런스 개최

한국은행

[연합뉴스 자료사진]

(서울=연합뉴스) 민선희 기자 = 노동인구 증가율 하락과 기대수명 증가 등 인구구조 변화는 실질금리를 하락시키는 핵심 요인이라는 연구 결과가 나왔다.

브라질 PUC-Rio대 카를로스 카르발류 교수는 30일 오전 한국은행 별관에서 "중립금리의 변화와 세계 경제에 대한 함의"를 주제로 열린 "BOK 국제콘퍼런스"에 참석해 이러한 내용의 논문을 발표했다.

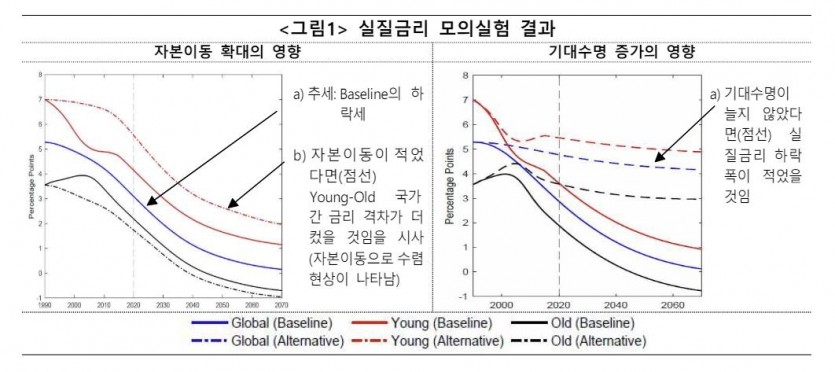

논문에 따르면 경제협력개발기구(OECD) 19개국 데이터를 토대로 모의실험을 진행한 결과, 명목금리에서 물가상승률을 뺀 실질금리는 1990년대 이후 하락세를 나타냈다.

특히 고령화된 국가(노동인구 증가율이 낮고 부양비가 높은 국가)의 실질금리는 젊은 국가보다 낮은 수준에서 형성됐다.

또한 글로벌 금융위기 전까지 고령 국가와 젊은 국가의 실질금리는 수렴해갔으나, 이후에는 자본 이동이 위축되며 금리 격차가 유지되는 상태에서 추세적으로 하락했다.

실질금리 하락에 가장 큰 영향을 미친 것은 자국 기대수명 증가였으며, 자본이동이 활발할수록 실질금리는 글로벌 요인에 민감하게 반응했다.

실질금리 모의실험

[한국은행 제공. 재판매 및 DB 금지]

이후 실증분석 결과에서도 모의실험 결과처럼 노동인구 증가율 하락, 기대수명 증가는 실질금리 하락 요인이었으며 글로벌 금리도 지배적인 결정요인으로 작용하는 것으로 나타났다.

정부부채와 연금 지출 증가는 실질금리 상승 요인으로 작용했으나, 불평등 지표인 지니계수가 실질금리에 미치는 영향은 유의하지 않은 것으로 분석됐다.

논문은 "실질금리의 장기 추세는 대내적으로 각국의 기대수명이나 노동인구 변화 같은 인구구조 요인 변화의 영향을 크게 받는다"며 "대외적으로 자본시장의 글로벌화 정도에 따라 글로벌 금리 결정요인 영향도 받는 것으로 분석됐다"고 밝혔다.

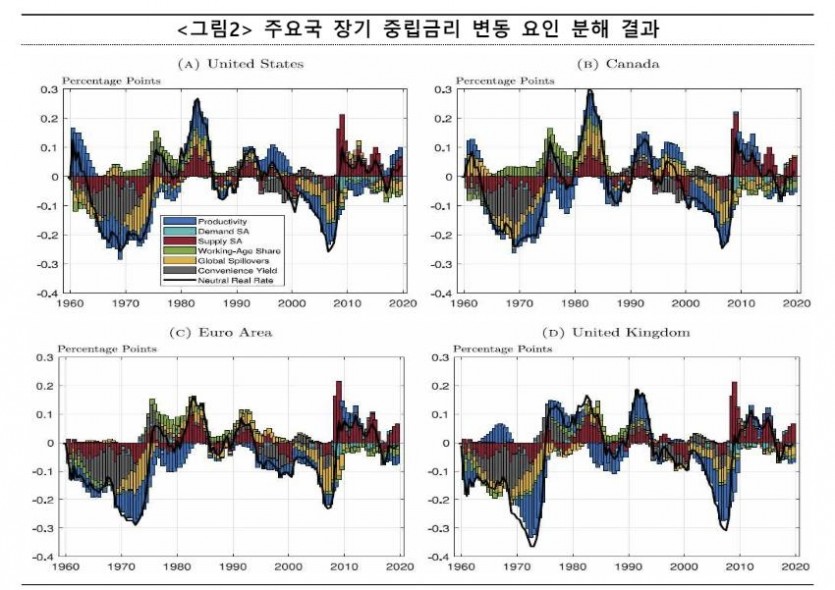

티아고 페레이라 미국 연방준비제도(Fed) 이사회 그룹 매니저도 이날 "글로벌 중립금리의 결정요인" 논문을 발표하고, 장기 중립금리는 자국 생산성 추세와 인구구조뿐 아니라 글로벌 안전자산의 수급, 교역 상대국의 기초여건 변화 파급효과에 영향을 받는다고 분석했다.

특히 글로벌 안전자산의 공급이 최근 장기 중립금리 상승의 중요한 결정요인으로 작용한다는 점에서 국가부채 상승 비용이 작지 않을 수 있다고 시사했다.

그러면서 향후 인구 고령화 등에 따른 안전자산 수요 확대는 장기 중립금리의 하락 요인으로 작용할 것이라고 예상했다.

주요국 장기 중립금리 변동 요인 분해 결과

[한국은행 제공. 재판매 및 DB 금지]

루드비히 슈트라움 하버드대 교수는 "재정적자의 골디락스 이론" 논문을 통해 정부부채의 지속가능성 조건에 대해 검토했다.

정부부채가 지속 가능하다는 것은 국내총생산(GDP) 대비 정부부채 비율이 높아지지 않음을 의미한다.

기존 연구들은 정부부채의 지속가능성 조건으로 "명목금리(R)